建阳市股票配资 华西证券自营投资收益率大幅下滑直至为负 深度“踩雷”公司债浮亏超60%|数说券商自营

炒股就看金麒麟分析师研报,权威,专业,及时,全面建阳市股票配资,助您挖掘潜力主题机会!

IT之家注意到,华为鸿蒙智行、江汽集团、北汽集团、AITO 汽车、奇瑞汽车均公开发声,支持汽车极端测试国家标准体系的建立。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,2024年上半年A股券商业绩预告出炉,13家纯证券业务上市券商的业绩分化严重,自营业务成为主要“胜负手”。研究认为,2024年全年上市券商自营业务的分化将更为明显,自营业务仍将扮演行业整体经营业绩核心变量的角色。

其中华西证券预计2024年半年度归母净利润同比减少91.42%到93.33%,一个重要原因是自营投资业务收入下降较多。

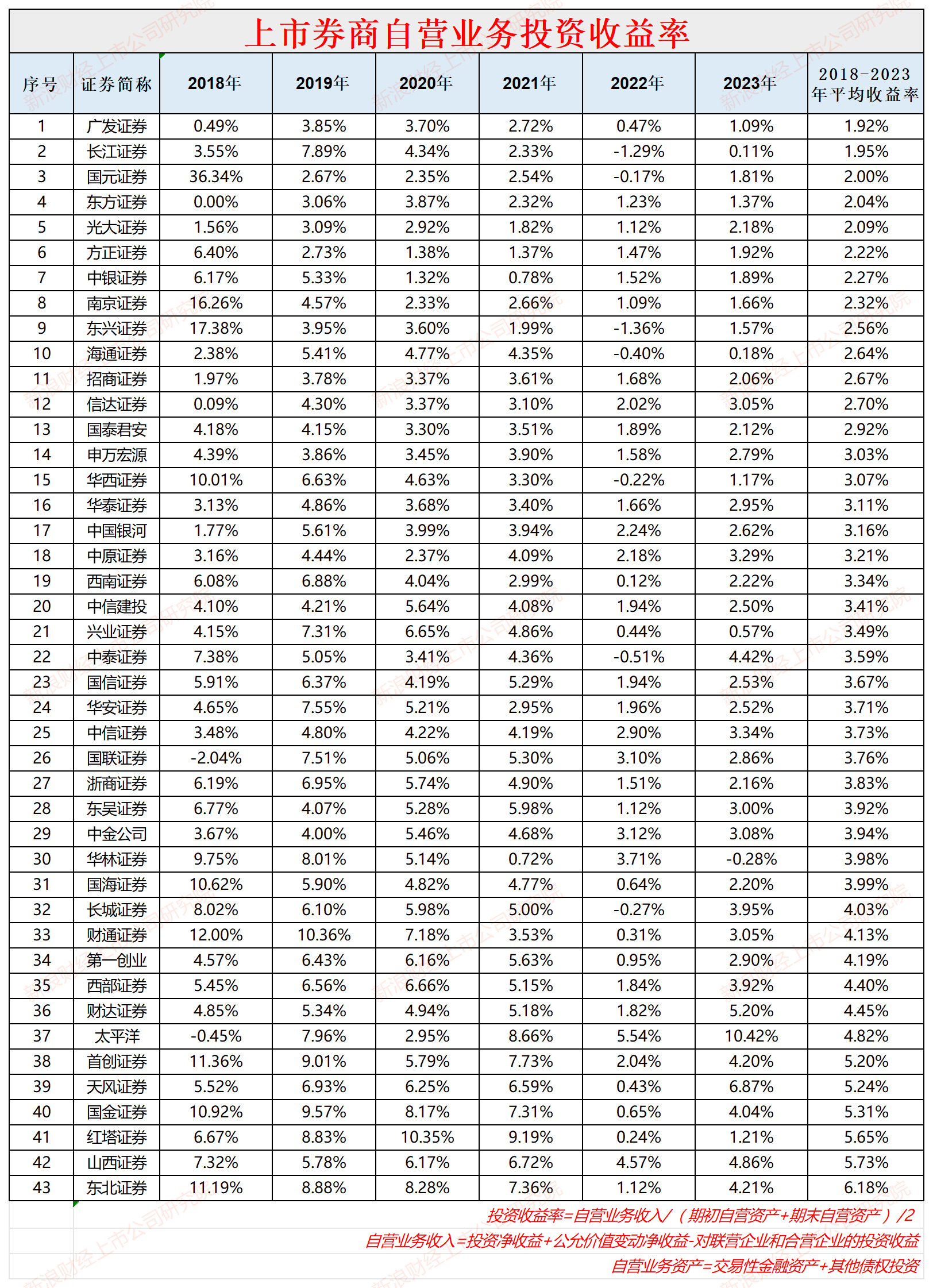

根据wind数据统计,华西证券自营投资收益率连续大幅下滑,2022年还为负值。此外,华西证券杠杆率(剔除客户交易保证金后的权益乘数,下同)逐年增长,但自营业务收入自2020年达到高峰后大幅下降,2022年甚至为负值。 造成华西证券这两年自营投资收入大幅下滑的原因之一是深度“踩雷”公司债,但年报并未披露踩雷哪只债券,其中亏损幅度超60%也考验华西证券的投资能力及风控水平。

杠杆率逐年增长但投资收益率大幅下滑直至为负

资料显示,华西证券是一家总部位于四川成都的区域性券商,公司控股股东为泸州老窖集团。除了泸州老窖,华西证券前十大股东中还包括剑南春、五粮液等知名酒企,可以说,华西证券的大股东比较有特色。

但华西证券的业务结构并无特色。以2023年为例,公司经纪业务、投资业务的收入占总营收的比值约为超60%,业务结构“靠行情吃饭”,同质化较严重。

并且,华西证券的自营投资业务还面临着“亏损”风险,2022年收入为负值,杠杆率还逐年增长。

根据wind数据统计

根据wind数据统计

根据wind数据统计,2018-2023年,华西证券自营业务收入(自营业务收入=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益,下同)分别为8.98 亿元、11.31 亿元、13.27亿元、10.52亿元、-0.74亿元、 3.85亿元;自营业务投资收益率(投资收益率=自营业务收入/(期初自营资产+期末自营资产)/2 )分别为10.01%、6.63%、4.63%、3.3%、-0.22%、1.17%。

从以上数据可知,华西证券自营业务收益率整体上大幅下滑,2022年甚至为负值,说明华西证券在自营业务上的水平有待提高。

研究认为,在券商传统业务中,自营业务对券商业绩的影响非常大,是中小券商业绩大幅波动的最主要因素。若要平滑业绩波动风险,大型券商可以坚持非方向低波动绝对回报的投资策略;中小券商可以发展非资本金依赖型业务。

而中小券商华西证券,2018--2022年几年间的杠杆率逐年提升,数值分别为1.88 、2.58、2.65 、3.05、3.17。杠杆率的增长,并没有给华西证券带来自营收入的增长,反而导致2022年收入为负。

深度“踩雷”公司债 浮亏超60%

资料显示,华西证券自营收入大幅下滑乃至为负的一个重要原因是深度“踩雷”公司债。

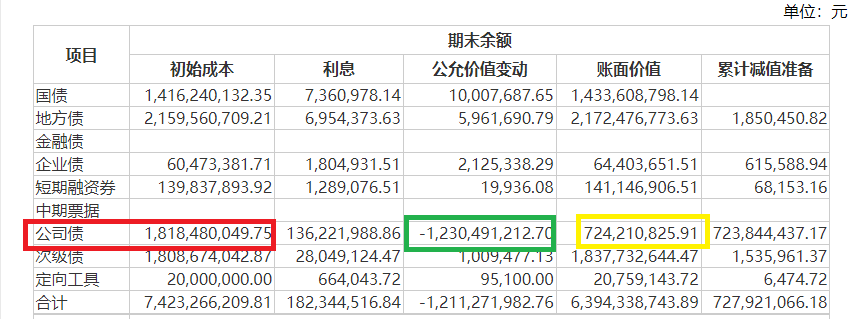

2023年末,华西证券其他债权投资中的公司债初始成本为18.18亿元,公允价值变动收益为-12.3亿元,投资亏损比例高达67.66%,超过三分之二。

来源:华西证券年报

来源:华西证券年报

加上华西证券从这18.18亿元公司债获得的1.36亿元利息收入,这部分资产2023年末的账面价值为7.24亿元。加上利息收入,华西证券2023年末公司债的投资亏损比例约为60.17%,同样超60%。

是什么样的公司债能让华西证券巨亏?是“踩雷”地产债还是经营不善的公司债?如果是重仓地产债是否符合风险分散原则?如果是买了问题公司债券,公司风控有效性几何?这些问题都有待华西证券给出答案。

今年上半年,华西证券预计2024年半年度实现归母净利润3500万元到4500万元,同比减少91.42%到93.33%;扣非净利润为3750万元到4750万元,同比减少90.82%到92.75%。

华西证券在公告中表示,2024年上半年,公司经纪及财富管理业务收入下滑;投资业务波动较大,相应收入下降较多;存量金融资产当期计提减值损失同比增加。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察建阳市股票配资